ПП10 образец – Кога се користи?

ПП10 образецот се користи кога се врши готовинска уплата, односно кога лицето носи кеш пари во банка и тие средства треба да се внесат на одредена трансакциска сметка.

Наједноставно кажано: ПП10 се користи секогаш кога парите влегуваат во банка како готовина.

Тоа значи дека ПП10 не е исто што и ПП30, ПП50 или друг налог за безготовинско плаќање. ПП10 е првиот чекор кога средствата се во кеш, а понатаму банката може да ги насочи кон друга сметка или кон буџетски корисник преку соодветен платен налог.

1. Уплата на готовина на трансакциска сметка – ПП10 Образец

ПП10 се користи кога физичко лице или фирма оди во банка со готовина и сака тие пари да ги уплати на трансакциска сметка.

Пример:

Физичко лице има 10.000 денари во кеш и сака да ги уплати на своја сметка. Во банка се пополнува ПП10, банката ја прима готовината и ја евидентира уплатата на сметката.

Исто важи и за фирма. Ако фирмата има готовина што треба да се внесе на нејзината трансакциска сметка, се користи ПП10.

2. Плаќање сметка или обврска преку банка со кеш

ПП10 се користи и кога лицето сака да плати одредена сметка, фактура или процедура во банка, но плаќањето го започнува со готовина.

Во ваков случај, банката прво го зема кешот со ПП10 и го внесува на трансакциска сметка, а потоа плаќањето се извршува безготовински со соодветен налог, најчесто ПП30.

Практично:

лицето носи кеш во банка;

банката го внесува кешот преку ПП10;

потоа средствата се префрлаат со ПП30 кон примачот.

Затоа ПП10 не треба да се гледа како краен налог за секое плаќање, туку како налог со кој готовината се внесува во банкарскиот систем.

3. Плаќање кон буџет

Кога се плаќа кон буџет, ПП10 може да се користи како прв чекор ако лицето плаќа во готовина.

Пример:

Лицето носи готовина во банка за да плати административна такса, јавна давачка или друга обврска кон буџетски корисник. Банката прво ги внесува средствата со ПП10, а потоа плаќањето кон буџетот се врши со соодветен налог, најчесто ПП50, зависно од инструкцијата за плаќање.

Значи, кај буџетски плаќања важно е да се разликуваат два чекори:

ПП10 — внес на готовина во банка;

ПП50 — плаќање кон буџетски корисник.

Секогаш треба да се провери точната инструкција од институцијата, затоа што кај буџетски плаќања се важни сметката, приходната шифра, програмата, повикувањето на број и шифрата на плаќање.

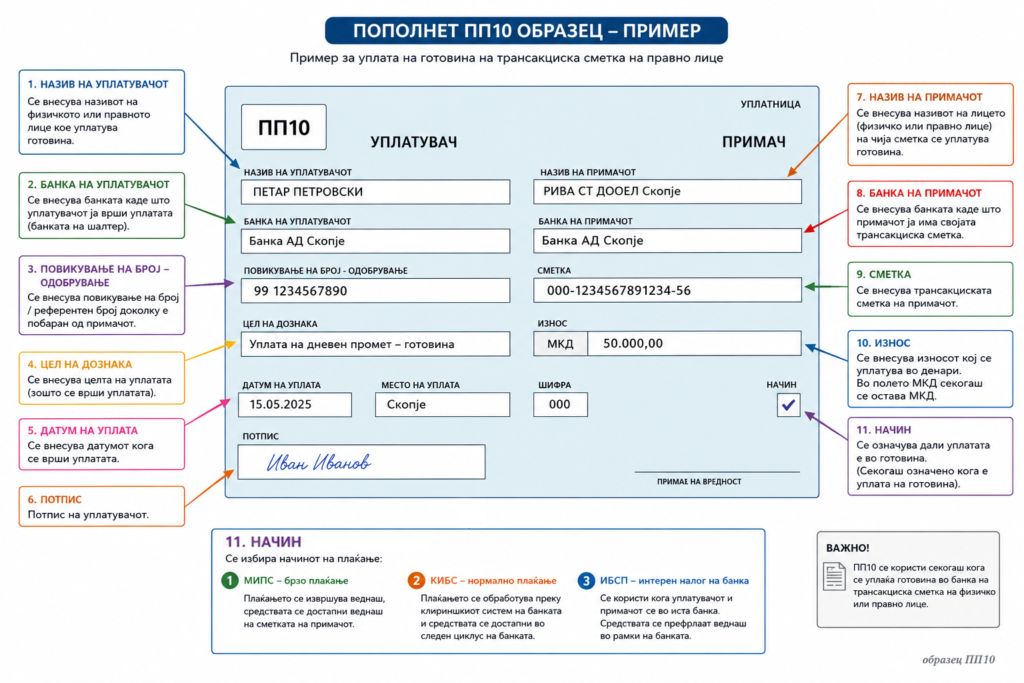

4. Уплата на дневен промет од фирма

ПП10 најчесто се користи и кога фирма го уплаќа дневниот готовински промет во банка.

Во тој случај, од двете страни во суштина стои фирмата: фирмата е уплатувач, а средствата се внесуваат на трансакциската сметка на истата фирма.

Пример:

Фирма има дневен готовински промет од 45.000 денари. Овие пари се носат во банка и се уплаќаат на трансакциската сметка на фирмата со ПП10. На овој начин готовината од каса се внесува на сметката на фирмата.

Ова е особено важно за фирмите кои работат со готовина, затоа што дневниот промет треба правилно да се евидентира и да се поврзе со книговодствената документација.

Заклучок

ПП10 се користи секаде каде што има внес на кеш во банка.

Без разлика дали парите се уплаќаат на сметка на физичко лице, на сметка на фирма, како дневен промет или како прв чекор за плаќање кон буџет — доколку почетната точка е готовина, се користи ПП10.

Кратко правило:

Кеш → банка → трансакциска сметка = ПП10

Потоа, ако средствата треба да се префрлат кон друго лице, фирма или буџетски корисник, се користи друг соодветен налог, како ПП30 или ПП50, зависно од видот на плаќањето.